Финтех-рынок в Украине продолжает расти: появляются новые платежные инструменты, внедряются передовые технологии и расширяются возможности онлайн-платежей. В то же время, наряду с развитием цифровых сервисов, развивается и платежное мошенничество. Далее рассмотрим, как изменилась деятельность злоумышленников за последние несколько лет и как защищает украинцев одна из крупнейших платежных компаний страны — WayForPay.

Как меняется рынок платежного мошенничества

По данным Национального банка Украины, в 2025 году сумма убытков от преступных операций с платежными картами достигла ₴1,4 млрд — на 24% больше, чем годом ранее. Это связано с ростом средней суммы одной незаконной транзакции на 30% (с 4 247 грн до 5 536 грн).

В то же время количество fraud-операций даже снизилось на 5% — до 256 тыс. Это означает, что мошенничество в Украине становится менее массовым, но значительно «дороже»: злоумышленники реже атакуют случайные цели и все чаще концентрируются на более прибыльных схемах.

Еще одна ключевая тенденция — стремительное доминирование онлайн-мошенничества. По статистике регулятора, 83% всех убытков от мошеннических операций приходится именно на интернет-платежи. Остальные 17% — через физические устройства (торговая сеть, банкоматы, устройства самообслуживания). Основным инструментом преступников остается социальная инженерия (90% от общей суммы убытков).

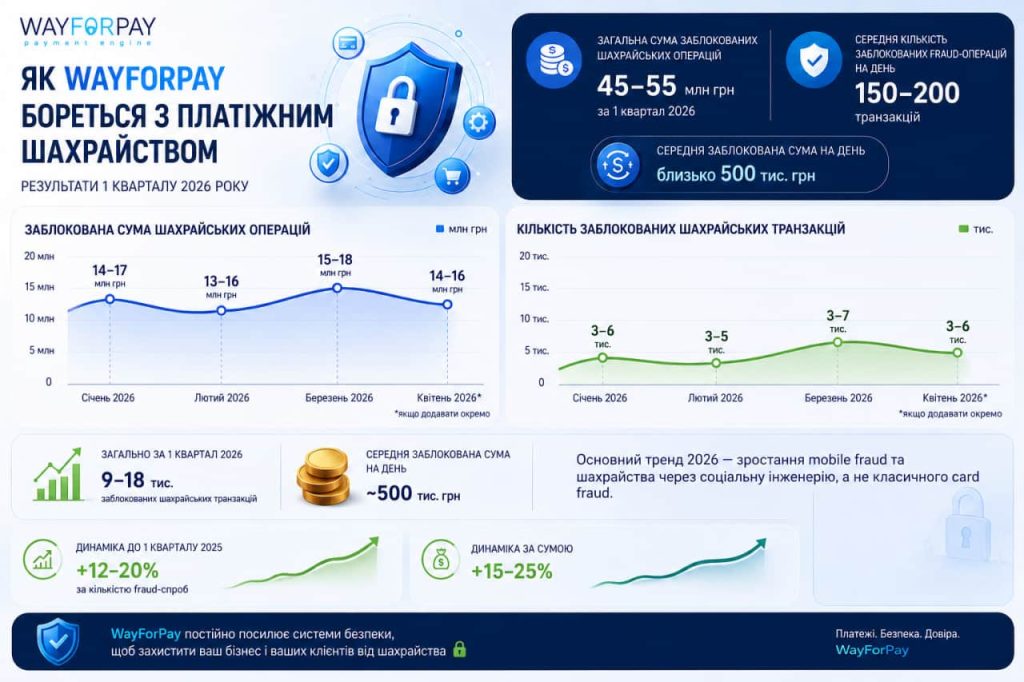

На этом фоне платежные сервисы все больше превращаются не только в инфраструктуру для приема платежей, но и в полноценные anti-fraud-платформы. По внутренним данным WayForPay, только в I квартале 2026 года системе удалось заблокировать мошеннические операции на ₴45-55 млн. Ежедневно антифрод-механизмы сервиса останавливали в среднем 150–200 подозрительных транзакций, а общее количество заблокированных попыток мошенничества за квартал достигло 9–18 тыс.

WayForPay

Главная особенность 2026 года — перенос деятельности платежных мошенников в мобильную среду. По оценкам WayForPay, 55–65 % всех заблокированных мошеннических операций уже приходится именно на мобильные платежи.

Также отмечается рост числа случаев мошенничества среди украинцев, которые из-за полномасштабной войны выехали за границу. Речь идет о ситуациях, когда пользователь длительное время не пользуется украинским финансовым номером телефона, после чего мобильный оператор передает этот номер другому абоненту. В результате мошенники могут получить доступ к интернет-банкингу, привязанному к старому номеру, и использовать его для похищения средств или оформления онлайн-кредитов.

Как anti-fraud-системы противодействуют новым схемам

По данным НБУ, в 2025 году на один миллион расходных операций с платежными картами приходилось 27 мошеннических транзакций — это на 14% меньше, чем годом ранее. В то же время относительный уровень убытков вырос до ₴198 на каждый миллион гривен карточных расходов.

В WayForPay подтверждают этот тренд. По внутренним оценкам компании, доля мошеннических операций от всех транзакций в I квартале 2026 года составляла около 0,05–0,12%, а средняя сумма одной мошеннической транзакции находилась в пределах ₴2 800–5 500.

Наибольшее количество fraud-попыток сегодня фиксируется в сегментах цифровых услуг, онлайн-магазинов электроники, маркетплейсов, онлайн-образования и подписных сервисов. В то же время наибольшие суммы мошеннических транзакций характерны для покупок техники, туристических услуг, цифровых сервисов и премиум-товаров.

Среди наиболее распространенных типов мошенничества в WayForPay выделяют:

- украденные данные карт (скомпрометированные реквизиты карт пользователей);

- фишинговые атаки (поддельные сайты и формы оплаты для кражи данных);

- тестирование карт (мелкие платежи для проверки активности похищенных карт);

- подозрительные мобильные платежи (рискованные транзакции через мобильные устройства).

Отдельно в компании отмечают стремительный рост роли социальной инженерии. По оценкам WayForPay, 30–40% fraud-кейсов так или иначе связаны именно с психологическим воздействием на пользователей — когда люди самостоятельно передают мошенникам данные карт, OTP-коды или подтверждают подозрительные транзакции. Аналогичный тренд фиксирует и НБУ: регулятор называет социальную инженерию одним из главных инструментов современного платежного мошенничества.

Наиболее распространенными сценариями социальной инженерии остаются фальшивые сообщения о «социальных выплатах» или финансовой помощи, звонки якобы от сотрудников банков или государственных учреждений, а также мошеннические предложения «легкого заработка» в соцсетях и мессенджерах.

Отдельно в НБУ обращают внимание на распространение схем с перевыпуском eSIM-карт. После получения доступа к финансовому номеру телефона мошенники могут скомпрометировать интернет-банкинг пользователя, похитить средства со счетов или оформить онлайн-кредиты.

WayForPay

Как работают системы защиты от мошенничества

Современные механизмы защиты анализируют десятки параметров одновременно:

- географию платежа;

- IP-адрес и цифровой отпечаток устройства;

- частоту попыток оплаты;

- атипичное поведение пользователя;

- рискованность категории продавца;

- сценарий прохождения процесса оформления заказа (платежная страница);

- повторяемость транзакций;

- несвойственные для клиента суммы или временные промежутки между платежами.

Например, система может автоматически зафиксировать подозрительную активность, если пользователь в течение нескольких минут пытается провести серию однотипных транзакций с разных IP-адресов или устройств. Аналогично триггерами риска могут быть нетипичная геолокация, аномально высокая сумма платежа или резкое изменение поведения аккаунта.

WayForPay

Особое внимание системы защиты от мошенничества уделяют мобильным сценариям. В связи с активным ростом мобильных платежей платежные сервисы всё чаще анализируют поведение пользователя именно на смартфоне: скорость ввода данных, сценарии перехода между страницами, подозрительные push-подтверждения и нетипичную активность во время оплаты.

В WayForPay отмечают, что антифрод-механизмы работают в режиме реального времени и позволяют блокировать подозрительные транзакции еще до списания средств.

При этом современный anti-fraud все меньше ориентируется на статические правила и все больше — на поведенческие модели. Если раньше подозрение могли вызвать отдельные параметры транзакции, то теперь системы оценивают совокупность факторов и контекст действий пользователя.