Фінтех-ринок в Україні продовжує зростати: з’являються нові платіжні інструменти, інтегруються проривні технології та розширюються можливості онлайн-розрахунків. Водночас разом із розвитком цифрових сервісів еволюціонує і платіжне шахрайство. Далі розглянемо, як змінилася діяльність зловмисників за останні кілька років та як захищає українців одна з найбільших платіжних компаній країни — WayForPay.

Як змінюється ринок платіжного шахрайства

За даними Національного банку України, у 2025 році сума збитків від злочинних операцій з платіжними картками сягнула ₴1,4 млрд — на 24% більше, ніж роком раніше. Це пов’язано зі зростанням середньої суми однієї незаконної транзакції на 30% (з 4 247 грн до 5 536 грн).

Водночас кількість fraud-операцій навіть знизилася на 5% — до 256 тис. Це означає, що шахрайство в Україні стає менш масовим, але значно «дорожчим»: зловмисники рідше атакують випадкові цілі та дедалі частіше концентруються на більш прибуткових схемах.

Ще одна ключова тенденція — стрімке домінування онлайн-шахрайства. За статистикою регулятора, 83% усіх збитків від fraud-операцій припадає саме на інтернет-платежі. Інші 17% — через фізичні пристрої (торговельна мережа, банкомати, пристрої самообслуговування). Основним інструментом злочинців залишається соціальна інженерія (90% від загальної суми збитків).

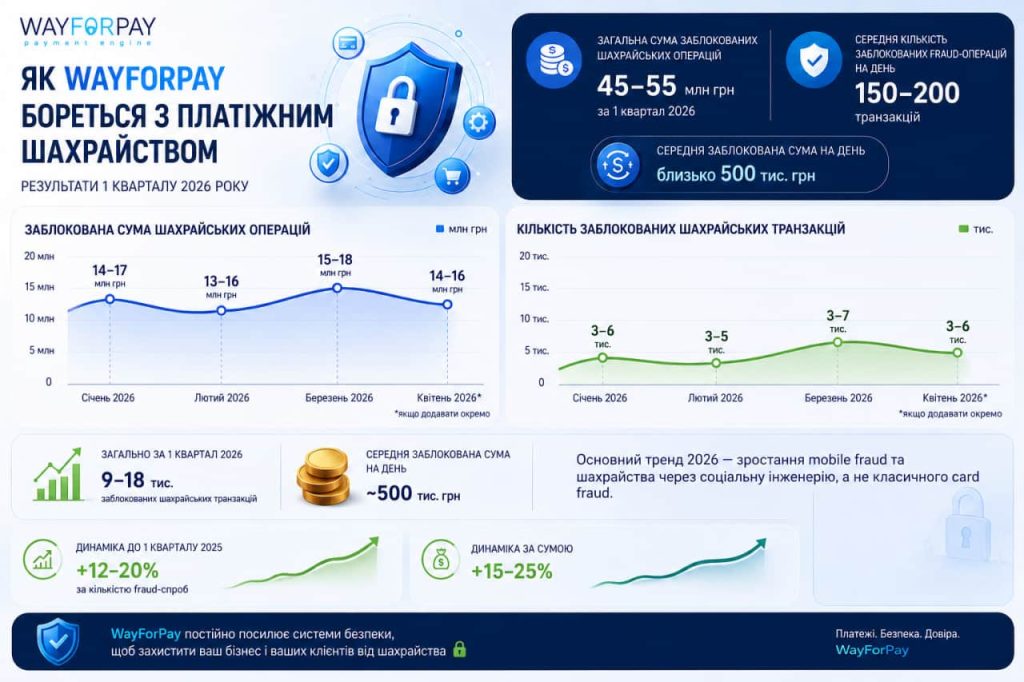

На цьому фоні платіжні сервіси дедалі більше перетворюються не лише на інфраструктуру для приймання оплат, а й на повноцінні anti-fraud-платформи. За внутрішніми даними WayForPay, лише у I кварталі 2026 року системі вдалося заблокувати шахрайські операції на ₴45-55 млн. Щодня антифрод-механізми сервісу зупиняли в середньому 150-200 підозрілих транзакцій, а загальна кількість заблокованих fraud-спроб за квартал сягнула 9-18 тис.

WayForPay

Головна особливість 2026 року — зміщення діяльності платіжних шахраїв у mobile-середовище. За оцінками WayForPay, 55-65% усіх заблокованих шахрайських операцій уже припадає саме на мобільні платежі.

Також фіксується зростання кількості шахрайських випадків серед українців, які через повномасштабну війну виїхали за кордон. Йдеться про ситуації, коли користувач тривалий час не користується українським фінансовим номером телефону, після чого мобільний оператор передає цей номер іншому абоненту. У результаті шахраї можуть отримати доступ до інтернет-банкінгу, прив’язаного до старого номера, та використовувати його для викрадення коштів або оформлення онлайн-кредитів.

Як anti-fraud-системи протидіють новим схемам

За даними НБУ, у 2025 році на один мільйон видаткових операцій із платіжними картками припадало 27 шахрайських транзакцій — це на 14% менше, ніж роком раніше. Водночас відносний рівень збитків зріс до ₴198 на кожен мільйон гривень карткових витрат.

У WayForPay підтверджують цей тренд. За внутрішніми оцінками компанії, частка шахрайських операцій від усіх транзакцій у I кварталі 2026 року становила близько 0,05-0,12%, а середня сума однієї fraud-транзакції перебувала у межах ₴2 800-5 500.

Найбільша кількість fraud-спроб сьогодні фіксується у сегментах цифрових послуг, онлайн-магазинів електроніки, маркетплейсів, онлайн-освіти та підпискових сервісів. Водночас найбільші суми шахрайських транзакцій характерні для покупок техніки, туристичних послуг, цифрових сервісів та преміум-товарів.

Серед найпоширеніших типів шахрайства у WayForPay виділяють:

- викрадені карткові дані (скомпрометовані реквізити карток користувачів);

- фішингові атаки (підроблені сайти та форми оплати для викрадення даних);

- тестування карток (дрібні платежі для перевірки активності викрадених карток);

- підозрілі mobile-платежі (ризикові транзакції через мобільні пристрої).

Окремо у компанії відзначають стрімке зростання ролі соціальної інженерії. За оцінками WayForPay, 30-40% fraud-кейсів так чи інакше пов’язані саме з психологічним впливом на користувачів — коли люди самостійно передають шахраям дані карток, OTP-коди або підтверджують підозрілі транзакції. Аналогічний тренд фіксує й НБУ: регулятор називає соціальну інженерію одним із головних інструментів сучасного платіжного шахрайства.

Найпоширенішими сценаріями соціальної інженерії залишаються фальшиві повідомлення про «соціальні виплати» чи фінансову допомогу, дзвінки нібито від працівників банків або державних установ, а також шахрайські пропозиції «легкого заробітку» у соцмережах та месенджерах.

Окремо в НБУ звертають увагу на поширення схем із перевипуском eSIM-карток. Після отримання доступу до фінансового номера телефону шахраї можуть скомпрометувати інтернет-банкінг користувача, викрасти кошти з рахунків або оформити онлайн-кредити.

WayForPay

Як працюють anti-fraud-системи

Сучасні механізми захисту аналізують десятки параметрів одночасно:

- географію платежу;

- IP-адресу та цифровий відбиток пристрою;

- частоту спроб оплати;

- атипову поведінку користувача;

- ризиковість merchant-категорії;

- сценарій проходження checkout-процесу (платіжна сторінка);

- повторюваність транзакцій;

- невластиві для клієнта суми або часові проміжки між платежами.

Наприклад, система може автоматично зафіксувати підозрілу активність, якщо користувач протягом кількох хвилин намагається провести серію однотипних транзакцій із різних IP-адрес або пристроїв. Аналогічно тригерами ризику можуть бути нетипова геолокація, аномально висока сума платежу або різка зміна поведінки акаунта.

WayForPay

Окрему увагу anti-fraud-системи приділяють mobile-сценаріям. Через активне зростання мобільних платежів платіжні сервіси дедалі частіше аналізують поведінку користувача саме у смартфоні: швидкість введення даних, сценарії переходу між сторінками, підозрілі push-підтвердження та нетипову активність під час оплати.

У WayForPay зазначають, що anti-fraud-механізми працюють у режимі реального часу та дозволяють блокувати підозрілі транзакції ще до списання коштів.

При цьому сучасний anti-fraud дедалі менше орієнтується на статичні правила та дедалі більше — на поведінкові моделі. Якщо раніше підозру могли викликати окремі параметри транзакції, то тепер системи оцінюють сукупність факторів та контекст дій користувача.