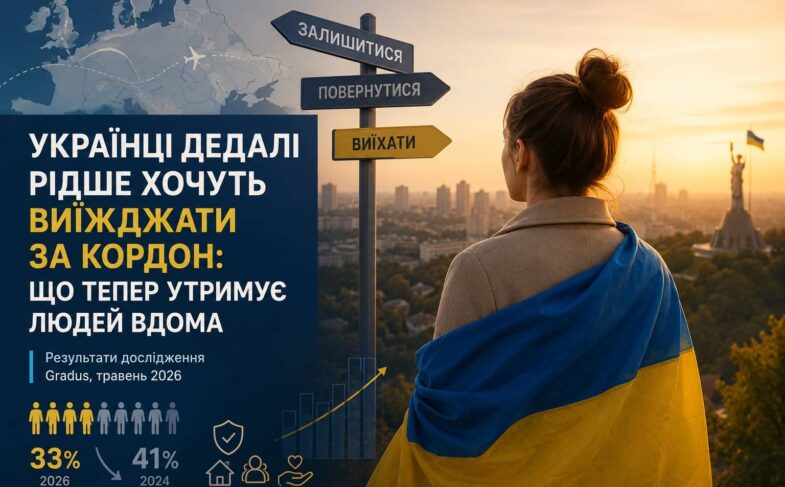

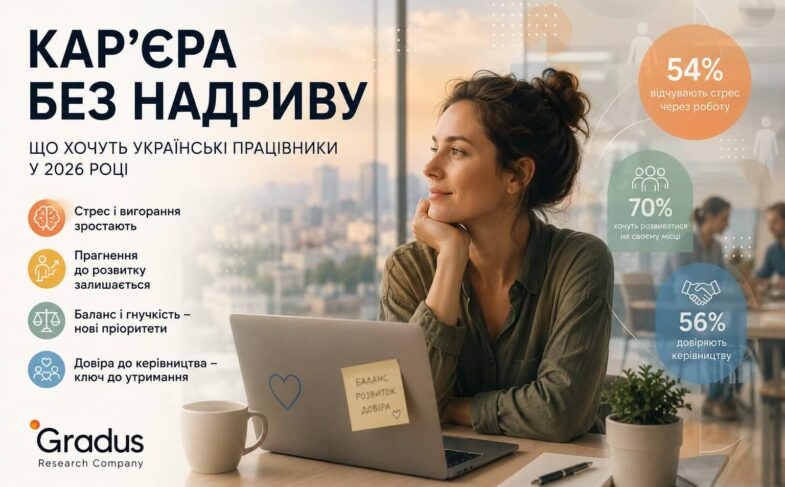

На п’ятий рік повномасштабної війни споживча поведінка українців помітно поляризується: частина аудиторії переходить до більш раціонального та обережного підходу до витрат, тоді як інша свідомо «тримає планку» звичного рівня споживання. Водночас змінюється і запит до брендів: очікування та сприйняття реклами дедалі більше корелюють із реальним контекстом життя, щоденними викликами та емоційним станом споживачів.

Що варто знати про нову споживчу поведінку українців

Повномасштабна війна суттєво трансформувала не лише економіку країни, а й щоденні споживчі звички людей. Українці стали уважніше ставитися до витрат, інакше оцінювати цінність товарів та послуг, а також по-новому сприймати комунікацію брендів.

Для бізнесу це означає необхідність перегляду маркетингових стратегій: класичні моделі просування більше не працюють однаково ефективно для всіх аудиторій. Брендам потрібно враховувати нову психологію споживання, емоційний стан людей та реальний соціальний контекст.

Саме тому дослідження Gradus є важливим індикатором того, як змінюється український ринок у 2026 році.

Про це свідчить нова хвиля щорічного дослідження споживчих звичок українців, презентована на 19-му Українському маркетинг-форумі.

Від накопичувачів до гедоністів: як розподіляються споживачі

За результатами дослідження Gradus, українці сьогодні розподіляються на чотири ключові сегменти, кожен із яких має власну логіку прийняття рішень та підходи до споживання.

Так, 21% аудиторії дотримується накопичувальної моделі поведінки: ці споживачі економлять, ретельно планують витрати та формують запаси «на майбутнє». Водночас 27% обирають стратегію раціональної оптимізації — вони також контролюють витрати, але роблять це без суттєвих змін у звичному способі життя.

Поряд із цим 23% опитаних українців належать до імпульсивних гедоністів, які орієнтуються на емоції та задоволення «тут і зараз», не відкладаючи життя на потім. А 29% становлять респонденти зі стратегією вільного споживання: вони не схильні до економії та прагнуть зберігати звичний рівень витрат, попри зовнішні обставини.

Сегменти споживачів

При цьому, варто відзначити, що жоден із сегментів не є домінуючим. Споживчі патерни розподілені приблизно рівномірно, не створюючи сильного перекосу в якусь зі стратегій.

4 основні типи споживачів у 2026 році

Для маркетологів важливо розуміти не лише загальні тренди, а й конкретні поведінкові моделі аудиторії.

Накопичувачі

Обережно ставляться до витрат, шукають безпеку, планують покупки заздалегідь.

Раціональні оптимізатори

Контролюють бюджет, але не готові повністю змінювати звичний стиль життя.

Імпульсивні гедоністи

Приймають рішення емоційно, орієнтуються на задоволення та комфорт «тут і зараз».

Вільні споживачі

Не схильні до жорсткої економії, прагнуть зберігати звичний рівень споживання.

Для брендів це означає необхідність персоналізованих маркетингових стратегій замість універсальних рекламних повідомлень.

Перемагає прагматизм, але турбота теж важлива

Поведінку українців також можна описати через умовну піраміду потреб, яка відображає логіку вибору товарів і брендів.

Перемагає прагматизм: ціна, знижки та спеціальні пропозиції залишаються ключовими тригерами вибору. Другий рівень формують зручність і турбота: простий customer journey, готові рішення та економія часу. Третина споживачів звертає увагу на емоційність та емпатію: вони очікують чесної, відкритої комунікації та позитивних емоцій від взаємодії з брендом. Чверть опитаних очікують на підтримку людей, країни та соціальних ініціатив.

Піраміда потреб споживачів

Що це означає для брендів і маркетологів

У 2026 році бренди конкурують не лише за увагу, а й за довіру. Споживачі очікують не просто реклами, а реальної користі та доречної комунікації.

Що працює краще:

- зрозуміла цінова пропозиція;

- чесні акції та прозорі знижки;

- зручний customer journey;

- економія часу клієнта;

- проста та людяна комунікація;

- соціальна відповідальність без штучного пафосу;

- підтримка позитивних емоцій без відриву від реальності.

Що працює гірше:

- надмірно «глянцева» реклама;

- ідеалізовані образи без зв’язку з реальним життям;

- агресивний продаж без емпатії;

- формальна соціальна відповідальність без реальних дій.

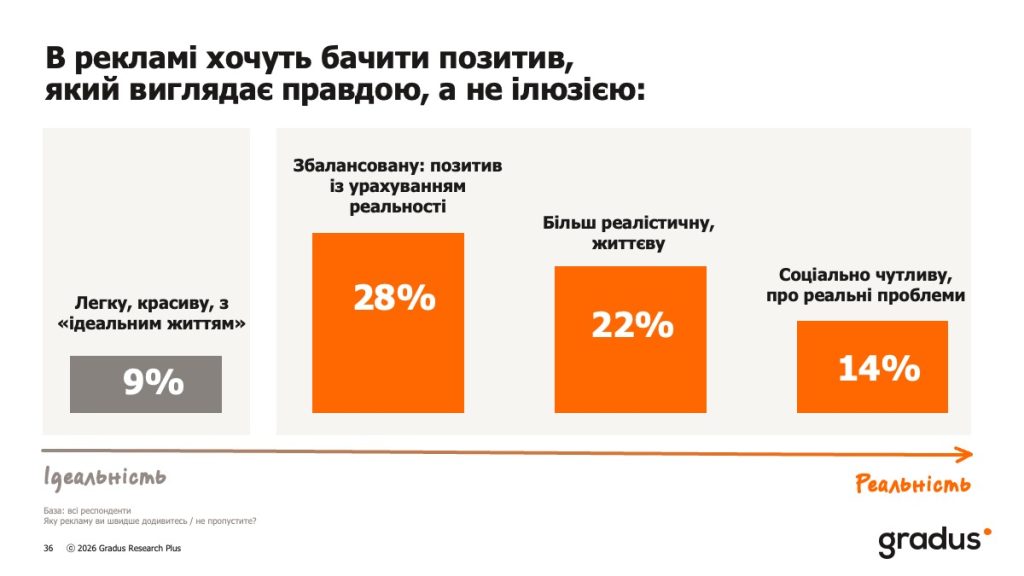

Споживачі хочуть бачити в рекламі позитив, не відірваний від реальності

На тлі війни українці стали значно чутливішими до тону і змісту комунікацій. Вони гостро реагують на нещирість і недоречність, очікуючи від брендів розуміння контексту, в якому живе суспільство.

Зокрема, лише 9% споживачів позитивно сприймають рекламу з «ідеалізованою» картинкою життя. Натомість актуальними стають повідомлення, які поєднують позитив із реальністю — без ігнорування складних тем і щоденних викликів.

Очікування споживачів від реклами

Таким чином, запит до брендів сьогодні можна сформулювати як потребу в «гарних новинах із реального світу» — комунікації, що підтримує, але не відривається від реальності.

Український споживач уже живе в новій реальності: з одного боку, більш прагматичній і чутливій до ціни, з іншого — з чіткою потребою в маленьких задоволеннях, які допомагають тримати себе в ресурсі й не відкладати життя на потім. У цій логіці змінюється і роль бренду: його важливість не зникає, але споживач шукає його в новій, комфортній для себе ціновій категорії. Для брендів це означає новий виклик — залишатися релевантними не через образ, а через точне попадання в контекст життя людини,

— резюмує Євгенія Близнюк, соціологиня, засновниця і CEO дослідницької компанії Gradus.

За останні роки споживчі звички українців стали значно більш прагматичними:

- понад 70% покупців порівнюють ціни перед покупкою;

- більшість споживачів стали уважніше ставитися до акцій та програм лояльності;

- лише 9% позитивно сприймають рекламу з надто «ідеальним» життям;

- майже кожен четвертий очікує від брендів соціальної позиції та підтримки країни;

- емоційна цінність покупки дедалі частіше конкурує з функціональною вигодою.

Це означає, що бренд сьогодні має продавати не лише продукт, а й відчуття безпеки, зрозумілості та довіри.

Дослідження проведене дослідницькою компанією Gradus методом самозаповнення анкети в мобільному додатку Gradus. Вибірка відображає структуру населення міст з кількістю мешканців більше 50 тисяч у віці 18–60 років за статтю, віком, розміром населеного пункту та регіоном, за винятком тимчасово окупованих територій та територій ведення активних бойових дій. Період проведення поля: 23-24 березня 2026 року. Розмір вибірки: 1000 респондентів.