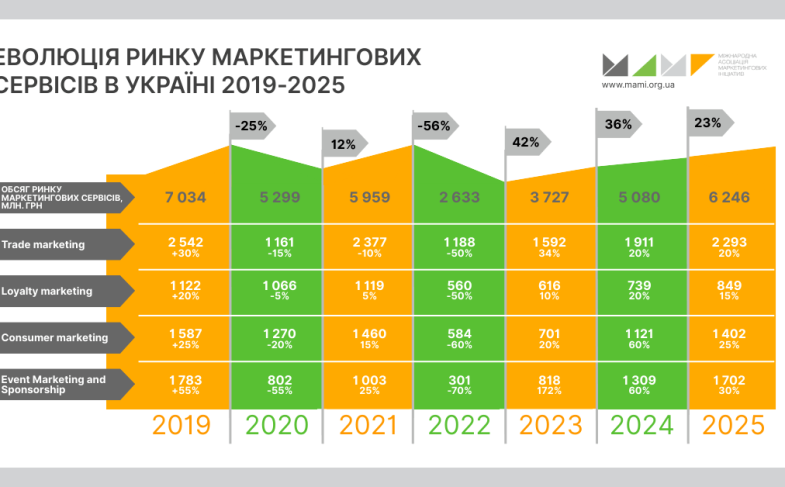

Компанія Admitad проаналізувала понад 7,5 мільйонів онлайн-замовлень українських споживачів за 2024–2025 роки та початок 2026 року. Результати показують, що ринок продовжує зростати, але змінює свою структуру під тиском зовнішніх факторів.

E-commerce. Credit: depositphotos.com

Макропоказники: зростання продовжується, але темп сповільнюється

Український e-commerce продовжує зростати третій рік поспіль, проте динаміка чітко показує уповільнення. Якщо у 2025 році кількість замовлень зросла на 15% (порівняно з 2024), то вже на початку 2026 річне зростання склало лише 7%.

| Показник | 2024 → 2025 | січ. 2025 → січ. 2026 | Прогноз 2026 |

| Кількість замовлень | +15% | +7% | +5–7% |

| GMV (обсяг продажів) | +2% | +13% | +1–2% |

| AOV (середній чек) | $55 → $49 | $51 → $57 | — |

| Мобільні покупки | 53% → 57% | 53% → 60% | >65% |

Важливе спостереження: у 2025 році середній чек (AOV) знизився з $55 до $49 — споживачі купували частіше, але дешевше. Натомість у 2026 року тренд розвернувся: AOV зріс до $57, що свідчить про зростання попиту на дорожчі товари (електроніка, обладнання).

Київ vs Україна: дві різні історії

Київ традиційно є найбільшим хабом онлайн-комерції в Україні, проте динаміка столиці та решти країни дедалі більше розходиться.

| Показник (YoY) | Україна | Київ |

| Замовлення 2024→2025 | +15% | +25% |

| Замовлення січ.25→січ.26 | +7% | +4% |

| GMV 2024→2025 | +2% | +11% |

| GMV січ.25→січ.26 | +13% | +9% |

| Мобільні покупки січ. 2026 | 60% | 64% |

У 2025 році Київ зростав значно швидше за країну в цілому: +25% замовлень проти +15%, GMV +11% проти +2%. Проте на початку 2026 року ситуація дзеркально змінилася: Київ показує лише +4% зростання замовлень (проти +7% по країні) та +9% GMV (проти +13%) в порівнянні січень 2025 до січня 2026 року. Це уповільнення ймовірне продовжиться у наступних місіцях 2026 року, що Admitad пов’язує з частковим відтоком населення та зниженням купівельної активності киян.

Категорії товарів: структурні зсуви

Понад 50% усіх онлайн-покупок у 2025 році припадало на маркетплейси, хоча вперше їхня частка знизилася (раніше — 55%). Це може свідчити про зміцнення позицій нішевих онлайн-магазинів та D2C-брендів.

Структура онлайн-продажів за категоріями

| Категорія | 2025 рік | Початок 2026 | Динаміка |

| Електроніка | 20% | 23% | ↑ +3 в.п. |

| Здоров’я та аптека | 19% | — | +55% YoY |

| Товари для дому та ремонт | 17,6% | 20,3% | ↑ +2,7 в.п. |

| Мода | 13% | 9,9% | ↓ −3,1 в.п. |

| Автотовари | 8,9% | — | — |

| Інструменти | 8,3% | — | — |

| Спортивні товари | 6,3% | 3,7% | ↓ −2,6 в.п. |

| Освітлення | 3,2% | 5,5% | ↑ +2,3 в.п. |

| Безпека та захист | 1,5% | — | — |

Найшвидше зростаючі категорії у 2026 році (YoY)

Чотири категорії показали найсильніше зростання: здоров’я та аптека (+55%), IT-послуги (+41%), доставка їжі (+35%) та книги (+33%). Це відображає кілька паралельних трендів: підвищену увагу до здоров’я, дигіталізацію послуг та зростання культури доставки.

Онлайн-послуги та геймінг

Онлайн-послуги склали понад 16% усіх покупок, причому найсильніше зросли IT-послуги (+41%) та доставка їжі (+35%). Початок 2026 року показує подальше зростання цих сегментів. Онлайн-геймінг сягнув понад 2% усіх покупок, із найбільшим зростанням у категорії ігрових магазинів.

Мобільна комерція: незупинне зростання

Частка мобільних покупок стабільно зростає кожен рік: з 53% у 2024 до 57% у 2025 і вже 60% у 2026 (64% у Києві). За прогнозами, у 2026 році мобільні покупки можуть перевищити 65%. Цей тренд обумовлений як загальною диджіталізацією, так і специфікою воєнного часу: смартфон залишається основним пристроєм доступу до інтернету, особливо під час відключень електроенергії.

Сезонність: листопад — незмінний лідер

Три найактивніших місяців за кількістю замовлень (порівняно із середньомісячним показником): листопад (+31%), грудень (+8%) та березень (+5%). Листопадовий пік пов’язаний з масовими розпродажами (Black Friday), а весняне підвищення — із сезонним оновленням гардеробу та початком сезону.

Прогноз на 2026 рік

За оцінками Admitad, e-commerce в Україні продовжить зростати, хоча й повільніше. Основні очікування:

- Кількість замовлень зросте на 5–7%, а GMV — на 1–2%.

- Листопад знову стане найактивнішим місяцем, за ним — весняні місяці.

- Мобільна комерція може перевищити 65% усіх покупок.

- Найшвидше зростання очікується у секторах фармації, онлайн-послуг, електроніки та товарів для дому.

Ключові висновки

- Зростання з уповільненням. Ринок переходить від фази активного відновлення до стабільного, але помірного зростання. Кількість замовлень зростає повільніше, проте середній чек росте.

- Прагматизація попиту. Споживачі переорієнтовуються на практичні категорії: електроніка, товари для дому, освітлення, здоров’я. Мода та спорт відступають на другий план.

- Дивергенція Києва та регіонів. Київ, що був локомотивом зростання у 2025, на початку 2026 року уповільнюється швидше, ніж решта країни.

- Mobile-first як норма. Більшість покупок вже здійснюється зі смартфонів, і ця тенденція лише посилиться.